Обзоры

Японская экономика в условиях развертывания новой модели роста - 1988 г. (И. П. Лебедева)

1988 год оказался весьма благоприятным для японской экономики. В стране продолжался хозяйственный подъем, начавшийся со второй половины 1987 г. Валовой национальный продукт (ВНП) Японии достиг 371,1 трлн. иен (2,9 трлн. долл.), а реальные темпы экономического роста составили 5%*. По мнению представителей деловых кругов, этот год явился наиболее благополучным за последние 15 лет, прошедшие после первого "нефтяного шока" 1973-1974 гг.

* (The Japan Economic Journal. 08.04.1989, c. 1.)

Нынешний подъем в японском хозяйстве разворачивается под воздействием двух групп факторов: конъюнктурообразующих, или краткосрочных, и фундаментальных, долгосрочных. К первой группе относятся благоприятное состояние мировой экономики, прежде всего экономический подъем в США и новых индустриальных странах (НИС) Азии - главных торговых партнерах Японии, стабилизация цен на мировых рынках сырья и топлива, а также некоторые внутренние условия, обусловившие повышательную динамику отдельных компонентов совокупного спроса (например, вступление в брачный возраст лиц, родившихся в период второго послевоенного "бэби-бума", приведшее к расширению жилищного строительства в 1987-1988 гг.).

Под второй группой факторов мы имеем в виду те фундаментальные изменения, которые произошли в механизме экономического роста Японии после кризиса середины 70-х годов и предопределили направления экономического развития страны на длительную перспективу. Если в сжатом виде сформулировать существо этих изменений, то оно состоит в том, что на базе глубоких преобразований Япония совершила переход от индустриальной к постиндустриальной системе производительных сил, основанной на резком расширении использования достижений научно-технического прогресса (НТП). Иными словами, со второй половины 70-х годов в Японии начала формироваться новая модель экономического роста, главные отличия которой от предыдущей модели состоят, во-первых, в превращении НТП в решающий фактор расширенного воспроизводства и, во-вторых, в изменении самого характера экономического роста, а именно в значительном повышении его качественных характеристик при относительном снижении количественных показателей*.

* (Если сопоставлять только темпы роста, то экономическое развитие Японии во второй половине 70-х - 80-х годах по сравнению с периодом второй половины 50-х - начала 70-х годов выглядит весьма вялым: за 1955-1973 гг. объем валового внутреннего продукта (ВВП) Японии увеличился в 13 раз, а за 1975-1988 гг. - лишь в раза. Однако если принять во внимание качественные "наполнители" роста (уровень материально-технической базы производства, транспорта, связи, отраслевую структуру производства, номенклатуру и качественные характеристики выпускаемой продукции, виды предоставляемых услуг, структуру личного потребления и т. д.), то очевидно, что эти годы представляют собой период громадного скачка в экономическом развитии Японии.)

Проявления новой модели многогранны и многообразны. Прежде всего это интенсификация использования производственных ресурсов, резкое повышение технического уровня производства во всех сферах хозяйства на основе внедрения достижений в области электроники и информатики, переориентация с выпуска материало-, энерго-, трудоемкой продукции на выпуск высокотехнологичных, наукоемких товаров с высокой долей добавленной стоимости, сдвиги в отраслевой структуре производства и занятости, отражающие все большую "сервизацию" экономики. Что касается внешнеэкономической сферы, то здесь происходит изменение соотношения между экспортом товаров и экспортом капитала в пользу последнего и постепенное придание большей "горизонтальности" участию Японии в международном разделении труда.

До середины 80-х годов новая модель развертывалась в рамках ориентации экономического роста в значительной степени на внешний спрос, что было характерно для предыдущей модели. Во второй половине 70-х - первой половине 80-х годов за счет экспорта обеспечивалось от 1/2 до 3/4 прироста ВНП. Развитие "горизонтальных" форм участия в международном разделении труда, предполагающее относительное снижение роли экспорта товаров, наблюдалось, по существу, лишь в одном секторе внешнеэкономических связей Японии - ее отношениях с новыми индустриальными странами Азии, куда с начала 70-х годов она передавала один за другим "нижние этажи" своей промышленной структуры, осваивая на собственной территории все более и более сложные виды производства.

Однако в середине 80-х годов, в период выхода мирового капиталистического хозяйства из депрессии и в обстановке усиления конкурентной борьбы за рынки сбыта, произошло обострение торговых противоречий Японии с ее основными партнерами, прежде всего Соединенными Штатами, дефицит которых в торговле с Японией достиг к тому времени почти 50 млрд. долл. Как известно, с целью предотвращения дальнейшего нарастания внешнеторгового дефицита США, грозившего дестабилизацией мировой экономики и валютной системы, в сентябре 1985 г. на совещании "группы пяти" была выработана программа координации валютнофинансовой политики ведущих капиталистических стран. Она предусматривала отказ от поддержания "сильного" доллара, расширение внутреннего спроса в странах с положительным торговым балансом, сокращение бюджетного дефицита США и ряд других мер. В рамках этого соглашения Япония приняла на себя обязательства по всемерному стимулированию внутреннего спроса, которые в дальнейшем были детально разработаны и оформлены в двух известных "докладах Маэкава"*.

* (Подробнее см.: Зайцев В. К. Япония: поиски новой стратегии экономического развития. - Япония 1987. Ежегодник. М., 1988.)

Перевод обязательств Японии по стимулированию внутреннего спроса в русло практических дел был резко ускорен стремительным повышением курса иены, начавшимся с сентября 1985 г. и сделавшим экспортные операции экономически невыгодными для большинства отраслей и производств японской промышленности. К концу 1986 г., в течение которого иена вздорожала почти в 2 раза, многие компании оказались на грани финансового краха из-за огромных убытков по экспортным операциям, а общие размеры прибылей в промышленности сократились на 7з по сравнению с 1985 г. Это было связано с невозможностью значительного повышения экспортных цен (которое могло бы компенсировать потери при переводе экспортных доходов в национальную валюту) в обстановке острейшей конкурентной борьбы с НИС Азии и нарастания торговых трений с ведущими капиталистическими странами.

Однако "рецессия дорогой иены" была весьма непродолжительной. По мнению японских экономистов, к середине 1987 г. отрицательные последствия повышения курса иены были в основном преодолены - в экономике началось оживление, в 1988 г. перешедшее в подъем. Это стало возможным в результате быстрого поворота японской экономики к росту, опирающемуся преимущественно на расширение внутреннего спроса. Важно подчеркнуть, что указанный поворот был обеспечен как энергичными усилиями японских фирм, так и целенаправленной политикой правительства.

Подталкиваемые жесткими реалиями капиталистического рынка, японские компании в кратчайшие сроки пересмотрели приоритеты развития и произвели перестройку своей хозяйственной практики. Были приняты новые широкомасштабные программы скрапирования оборудования в ряде отраслей и меры по рационализации производства; осуществлены крупные инвестиции в научные исследования и опытно-конструкторские разработки (НИОКР), на базе которых компании внедряются в новые высокотехнологичные производства и создают новые модели товаров, способные завоевать насыщенный внутренний рынок; резко увеличились масштабы зарубежного предпринимательства японских фирм при относительном сокращении объема экспортных операций и т. д.

Правительство, со своей стороны, в течение 1985-1987 гг. в целях расширения внутреннего спроса приняло три программы, в рамках которых в экономику было дополнительно инвестировано около 13 трлн. иен.

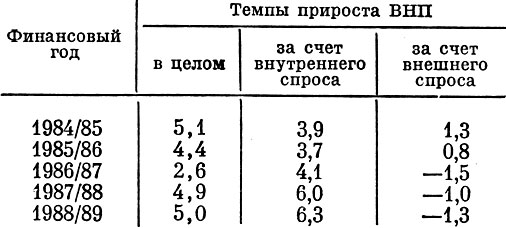

С 1986 г. японская экономика перешла к росту, ориентированному преимущественно на внутренний спрос, о чем наглядно свидетельствуют данные таблицы.

Структура роста японской экономики, %

* (Нихон кэйдзай симбун. 17.06.1988. Некоторые расхождения в цифрах объясняются их округлением.)

Переориентация на внутренний спрос способствовала более полному развертыванию новой модели экономического роста, поскольку и усилия по расширению внутреннего рынка, и меры по поддержанию конкурентоспособности японской продукции на мировых рынках основывались в первую очередь на дальнейшем интенсивном использовании результатов НТП.

Возвращаясь к непосредственному предмету анализа данной статьи - состоянию экономики в 1988 г., - следует прежде всего отметить, что хотя в указанном году продолжался экономический подъем, начавшийся во второй половине 1987 г., его элементная база (т. е. вклад отдельных компонентов совокупного спроса в экономический рост) по сравнению с предыдущим годом заметно изменилась.

На протяжении 1987 г. оживление, а затем и подъем поддерживали все ключевые компоненты внутреннего спроса - личное потребление, инвестиции в машины и оборудование, жилищное строительство и в общественные работы при лидерстве по темпам роста двух последних элементов. В 1988 г. темпы роста двух из четырех названных компонентов - инвестиций в общественные работы и жилищное строительство - замедлились, но при этом заметно возросли капиталовложения в оборудование, на высоком уровне сохранялись темпы расширения личного потребления, а с середины года довольно быстро начал увеличиваться и экспорт. Все эти изменения наглядно иллюстрируют данные о темпах прироста компонентов совокупного спроса (%):*

* (The Japan Economic Journal. 08.04.1989, с. 1.)

| Компонент | 1987/88 фин. г. | 1988/89 фин. г. |

| Личное потребление | 4,5 | 4,5 |

| Частные инвестиции: | ||

| в машины и оборудование | 10,0 | 16,7 |

| в жилищное строительство | 25,6 | 7,5 |

| Государственные инвестиции | ||

| в общественные работы | 10,0 | 2,3 |

| Экспорт | 5,2 | 9,0 |

Поскольку на долю личных потребительских расходов приходится около 60% валовых национальных расходов Японии, то очевидно, что их увеличение на 4,5% в течение 1988/89 фин. г. сыграло решающую роль в поддержании благоприятной хозяйственной конъюнктуры и повороте японской экономики к внутреннему рынку.

Экономический подъем, начавшийся со второй половины 1987 г., вначале привел к расширению спроса со стороны лиц с высокими доходами - предпринимателей, представителей свободных профессий, владельцев ценных бумаг и недвижимости (последних - из-за значительного повышения цен на землю и акции) и т. д. Однако в 1988 г. потребительский бум захватил уже практически все слои населения. Прежде всего это было связано с ростом доходов - в номинальном выражении доходы лиц, работающих по найму, в 1988/89 фин. г. увеличились на 6,1%, а предпринимательские - на 6,7 %*. Рост доходов - явление типичное для стадии экономического подъема. Однако особенностью нынешнего подъема является то, что он происходит при стабилизации внутренних цен, обусловленной главным образом повышением курса иены. Так, за 1988/89 фин. г. розничные цены увеличились лишь на 0,7%, в результате чего темпы прироста реальных доходов населения были весьма близки к номинальным - 5,5%**. Кроме того, в преддверии проведения налоговой реформы правительство осуществило снижение уровней налогообложения, в результате чего общая сумма налогов была сокращена на 1,8 трлн. иен и, следовательно, на такую же величину потенциально был увеличен спрос населения***. Наконец, определенный вклад в расширение личного потребительского спроса внесло увеличение численности занятых в народном хозяйстве - за год более чем на 100 тыс. человек, причем число полностью безработных сократилось на 80 тыс. человек****.

* (Нихон кэйдзай симбун. 13.01.1989.)

** (Там же.)

*** (Journal of Japanese Trade and Industry. 1989, № 1, c. 35.)

**** (Нихон токэй гэппо. 1989, № 334, апрель, с. 15.)

В этой связи следует заметить, что такого напряженного положения на рынке труда, которое сложилось в 1988 г., особенно во второй его половине, Япония не знала уже много лет. Впервые за время, прошедшее после кризиса середины 70-х годов, на рынке труда стала ощущаться нехватка рабочей силы. С середины года коэффициент эффективного предложения труда, показывающий соотношение между количеством открытых вакансий и числом лиц, желающих получить работу, превысил единицу*. При сохранении на большинстве предприятий шестидневной рабочей недели расширилось использование и сверхурочных работ - в среднем до 18 часов в месяц. В результате в 1988 г. (так же как и в 1987 г.) японские рабочие отработали в среднем 2111 часов, что на 500 часов больше, чем во Франции и Западной Германии, и на 200 часов больше, чем в США**.

* (Там же, с. 3.)

** (Нихон кэйдзай симбун. 20.01.1989.)

Очевидно, что в условиях высокой насыщенности внутреннего рынка потребительских товаров в Японии одного лишь роста реальных доходов населения было бы недостаточно для существенного расширения потребительского спроса. Последнее стало возможным вследствие формирования новой структуры потребительского спроса, в центре которой находятся услуги и высокотехнологичные, наукоемкие товары с высокой долей добавленной стоимости. Так, если в 1975 г. соотношение между потребительскими расходами населения на товары и услуги составляло 71,7 : 28,3, то в 1986 г. - уже 64,5:35,5. При этом происходит не только увеличение объема услуг, предоставляемых населению, но и заметный рост их разнообразия, а также качества обслуживания. Что же касается высокотехнологичной, наукоемкой продукции, то можно с уверенностью сказать, что именно колоссальные усилия японских компаний по разработке и освоению ее производства и сделали возможным столь быстрый поворот японской экономики к внутреннему рынку. Среди такой продукции высокофункциональные видеомагнитофоны, сверхбольшие (с величиной экрана по диагонали свыше 60 см) с высоким качеством изображения цветные телевизоры, системы видеокамера - магнитофон, микроволновые печи, крупногабаритные холодильники с объемом камеры свыше 300 л, полностью автоматизированные стиральные машины, рассчитанные на загрузку более 4 кг белья, домашние печи с программным управлением для выпечки хлеба, автомобили, производимые по индивидуальным заказам потребителей, и т. д.

По мнению японцев, разгрузить транспортные магистрали в Токио и других крупных городах поможет строительство многоярусных автомобильных эстакад и хайвеев. Многоярусные 'развязки' возводятся в местах наибольшего скопления транспорта

Формирование новой модели потребления происходит вследствие роста доходов и повышения жизненного уровня населения - в 1988 г. ВНП Японии на душу населения составил более 20 тыс. долл., что является одним из самых высоких показателей в мире*. Однако не следует забывать, что это всего лишь усредненный показатель, за которым стоят огромные различия в жизненном уровне и структуре потребления различных слоев японского общества, а нынешний потребительский бум, как отмечалось выше, распространился на все слои населения. Немаловажным фактором, подтолкнувшим к расширению потребительский спрос малоимущих слоев японцев, стало быстрое наполнение японского рынка дешевыми товарами, импортируемыми главным образом из НИС Азии.

* (Нихон кэйдзай симбун. 06.02.1989.)

Повышение курса иены привело к значительному падению цен на импортные товары на японском рынке. Так, за 1984-1987 гг. цены (в иенах) снизились: на велосипеды - на 37,9 %, кожаную обувь - на 61,1, видеомагнитофоны - на 79,4, электронные калькуляторы - на 25,8, магнитолы - на 29,9, автоматические карандаши - на 50,3, сумки - на 18,5, трикотаж - на 22,8, фотоаппараты - на 52,7% и т. д.*. Заметный рост ценовой конкурентоспособности импортной продукции на японском рынке способствовал быстрому нарастанию объема ее поставок - за 1985-1987 гг. импорт Японии из НИС Азии возрос в 2,5 раза, в 1988 г. - еще на 17,5%**.

* (Fuji Bank Bulletin. 1988, September - October, с. 8.)

** (Экономисуто. 05.04.1988, с. 22; Нихон токэй гэппо. 1989. № 334, апрель, с. 77.)

Значительное удешевление товаров из НИС Азии привело к возрастанию разрыва между уровнями цен на них и на аналогичную продукцию японских фирм. Например, японские велосипеды, холодильники, микроволновые печи, двухкассетные магнитофоны и другая бытовая электроника стоят сейчас в среднем в 2 раза дороже, чем аналогичная продукция из НИС Азии, которая часто не уступает по качеству японской*. Естественно, что такое положение вызвало резкое обострение конкуренции между фирмами Японии и новых индустриальных стран. Согласно результатам опроса 10,5 тыс. мелких и средних японских компаний, более 80% из них испытывают в той или иной степени конкуренцию со стороны фирм этих стран. Обострение конкуренции вынуждает японские компании, производящие продукцию, аналогичную импортируемой из НИС, либо снижать цены, либо повышать качественные характеристики товаров, а это не может не оказывать положительное влияние на потребительский спрос.

* (Согласно данным обследования, проведенного в 1987 г., около 40% мелких и средних фирм Японии считают, что по техническому уровню производства компании НИС Азии практически им не уступают (Экономисуто. 05.04.1988, с. 22).)

Удорожание иены способствовало расширению потребительского спроса и в такой области, как зарубежный туризм. Снижение выраженной в иенах стоимости путешествий сделало их доступными и привлекательными для широких слоев населения Японии. Число японцев, совершивших зарубежные путешествия в 1988 г., возросло до 8200 тыс. человек, что на 1400 тыс. больше, чем в 1987 г.*.

* (Journal of Japanese Trade and Industry. 1989, № 1, c. 38.)

Обратимся теперь к другому компоненту совокупного спроса, лежащему в основе нынешнего экономического подъема, - частным инвестициям в машины и оборудование. Как видно из приведенных выше данных, их объем увеличился за 1988/89 фин. г. на 16,7%. За исключением 1974 и 1980 гг., когда объемы капиталовложений значительно возрастали из-за повышения цен, вызванного "нефтяными шоками", такие темпы роста наблюдаются впервые со второй половины 60-х годов.

Вначале рост инвестиций в машины и оборудование происходил главным образом в отраслях, обслуживающих личный потребительский спрос и жилищное строительство. При этом по темпам роста инвестиций в машины и оборудование лидировали третичные отрасли, спрос на услуги которых со стороны населения расширялся опережающими темпами. Однако с начала 1988 г. инвестиционный бум вступил в новую стадию, когда лидерство перешло к обрабатывающей промышленности. Это явилось и следствием, и убедительным свидетельством того, что отрасли обрабатывающей промышленности в основном уже адаптировались к новым условиям хозяйствования - "сильной" иене и преимущественной ориентации на внутренний рынок.

Примечательны не только и не столько высокие темпы роста инвестиций в машины и оборудование в обрабатывающей промышленности, сколько их внутренняя структура (1988 г., %):*

* (Нихон кэйдзай симбун. 15.01.1989.)

| Цель инвестиций | Доля |

| Наращивание объемов производства и продаж | 33,2 |

| НИОКР, освоение новых производств | 24,3 |

| Рационализация производства, трудосбережение | 20,8 |

| Ремонт оборудования, защита окружающей среды | 19,4 |

| Энергосбережение | 2,3 |

В 1988 г. при общем росте объема капиталовложений на 28% затраты на расширение производства и продаж возросли на 50% и заняли первое место среди различных направлений инвестирования. По-видимому, имея в виду именно эту особенность, газета "Нихон кэйдзай" назвала нынешнюю инвестиционную активность японских компаний "ренессансом инвестиционного бума 60-х годов", когда на расширение производственных мощностей направлялась большая часть всех затрат на машины и оборудование.

Однако, как видно из приведенной выше структуры капиталовложений, в центре внимания японских промышленных компаний по-прежнему остаются и "инвестиции в научно-технический прогресс", т. е. в развитие новой техники и освоение новых производств. В 1988 г. расходы на эти цели возросли на 24% и составили почти 1/4 общего объема капиталовложений.

Несмотря на перегруженность дорог, в Токио оставили трамвайную линию протяженностью 12 км от района Минова до Университета Васэда. Токийцы говорят, что поездка в трамвае создает особое настроение

Сочетание этих двух направлений - инвестиций в расширение производственных мощностей и в "научно-технический прогресс" - определяет существо нынешнего инвестиционного бума.

Что касается расширения производства, то необычность ситуации состоит в том, что оно наблюдается не только в отраслях конечной обработки и сборки, но и в материалопроизводящих отраслях, которые с середины 70-х годов пребывали в состоянии "структурной депрессии". Положение в них на протяжении многих лет характеризовалось застоем или спадом производства, огромной недогрузкой производственных мощностей, массовыми увольнениями, снижением прибылей компаний и т. д. В большинстве этих отраслей, как известно, были приняты широкомасштабные программы скрапирования оборудования, которые к середине 80-х годов были в основном осуществлены. Повышение курса иены с конца 1985 г. вынудило деловые круги ряда отраслей принять дополнительные программы скрапирования мощностей*.

* (Так, в середине 1986 г. Ассоциация предпринимателей судостроительной промышленности приняла программу, в соответствии с которой в течение 1987 г. общие мощности судостроительной промышленности были сокращены на 20%. Одновременно было решено уменьшить тоннаж морского флота - за 1986-1989 гг. на 5,2 млн. т. В черной металлургии планировалось в течение 1989-1990 гг. сократить количество домен с 34 до 27 и одновременно остановить (с целью реконструкции и укрупнения) ряд комбинатов. В конце 1985 г. была принята дополнительная программа скрапирования мощностей в нефтехимии - в течение 1986-1988 гг. общие мощности по нефтеперегонке должны были быть сокращены на 20%. В угольной промышленности в течение пяти лет - с 1987 по 1991 г. - предполагалось снизить объем добычи угля с 17 млн. до 10 млн. т, т. е. более чем на 40% (Кэйдзай хакусё. 1987, с. 215-216).)

Однако экономический подъем внес существенные коррективы в выполнение этих программ. Так, например, в 1988 г. в черной металлургии из-за высокого спроса на сталь внутри страны и на внешних рынках производственные мощности были загружены почти полностью, в результате чего демонтаж ряда домен и приостановка некоторых других производств были отсрочены. Значительное увеличение спроса на продукцию нефтехимии вынудило правительство принять решение о выводе отрасли из-под действия закона о структурной перестройке, запрещающего расширение производственных мощностей. Получив свободу действий, компании отрасли тем не менее не пошли по пути строительства новых заводов, а приступили к расконсервации остановленных, учитывая тот факт, что в ближайшие годы один за другим начнут вступать в строй крупные нефтехимические комбинаты в Южной Корее. С февраля 1988 по март 1989 г. были расконсервированы мощности по производству 700 тыс. т этилена в год, а с июня 1988 г. - мощности по выпуску производных этилена. Осуществление принятой в конце 1985 г. программы скрапирования на время отложено*.

* (Journal of Japanese Trade and Industry. 1989, № 1, c. 22.)

Одновременно с ростом инвестиций в расширение производства происходит и значительное увеличение капиталовложений в сферу, обслуживающую обращение продукции, что отражает стремление японских компаний более тщательно изучать и учитывать требования потребителей. В качестве примера можно привести строительство компанией "Мицубиси дзюкогё" трех "Центров обращения" с использованием компьютерных систем VAN, а также переоснащение других центров, расположенных в различных районах страны, в которых будет обрабатываться информация об обращении более 6 тыс. наименований выпускаемой компанией продукции бытового электромашиностроения. Общая стоимость затрат компании на эти цели составит 10 млрд. иен*. В настоящее время особое внимание этому направлению уделяют металлургические, нефтехимические компании и фирмы, занятые производством продовольствия.

* (Нихон кэйдзай симбун. 29.01.1989.)

Хотя бурный рост инвестиций в расширении производства и продаж оттеснил на второе место капиталовложения в научные исследования и опытно-конструкторские разработки и освоение новых производств, очевидно, что по своей значимости это направление инвестирования является решающим. В 1988 г. из общей суммы расходов на эти цели около 60% пришлось на долю НИОКР, остальное - на освоение новых производств.

Как известно, перед японскими НИОКР в настоящее время стоит задача переключения с разработок, имеющих целью преимущественно улучшение техники, на фундаментальные исследования. Для решения этой задачи во многих крупных фирмах организуются новые научно-исследовательские лаборатории, а крупнейшие компании создают научно-исследовательские институты. Если в 1980 г. в Японии насчитывалось 198 частных НИИ, то в 1985 г. - уже 245, а в 1988 г. - 288 (в том числе 159 - в Токио)*. При этом во многих крупных компаниях доля профилирующих НИОКР (т. е. связанных с основным производством) в общей сумме затрат на научные исследования сейчас составляет менее половины. Такое положение существует, например, в текстильной промышленности, цветной металлургии, электромашиностроении и т. д.

* (Нихон кэйдзай симбун. 06.02.1989.)

Осуществление непрофилирующих НИОКР является базой для диверсификации производства, и прежде всего для проникновения в отрасли высокой технологии. Необходимость же диверсификации обусловлена следующим обстоятельством. Как показывают результаты обследования, проведенного Кэйдзай доюкай, около 80% фирм обрабатывающей промышленности считают, что профилирующее направление их деятельности переживает сейчас "период зрелости". Это означает, что спрос на продукцию того или иного производства внутри страны находится в состоянии стагнации и не обнаруживает признаков какого-либо расширения в будущем, растет импорт этой продукции, падает ее конкурентоспособность на внешнем рынке, снижается рентабельность производства и т. д. Хотя степень "зрелости" существенно различается по отраслям и производствам, в настоящее время диверсификацию производства осуществляют практически все крупные японские компании, независимо от их профиля. Почти 2/3 случаев внедрения компаний в новые сферы деятельности связано с подключением к отраслям высокой технологии, таким, как производство новых материалов, средств автоматизации конторских работ, мехатроника, новые средства связи, программное обеспечение ЭВМ, биотехнология и т. д.

На международной выставке легковых автомобилей в Токио наибольшим успехом пользовались западноевропейские модели

На промышленное освоение новых производств в последние годы направлялось 10-12% общей суммы инвестиций в машины и оборудование, однако доля продукции этих производств в объеме продаж японских компаний пока еще весьма незначительна - не более 3-4%*. В настоящее время лишь около 1/3 новых производств являются рентабельными, остальные прибыли не приносят. Обычно, если через пять лет после освоения производство не становится рентабельным, его закрывают, хотя в каждом конкретном случае вопрос решается с учетом финансового положения компании, ее возможностей финансировать убыточные производства за счет прибыльных.

* (Синки дзигё кайхацу-но дзиттай то кадай (Положение и задачи в области освоения новых производств). Токио, 1988, с. 1. К новым производствам относятся те, которые созданы не более пяти лет назад.)

На пути развития новых производств стоят всевозможные трудности - это и проблемы организации НИОКР (начиная с выбора направлений научных исследований и кончая их кадровым обеспечением), и проблемы финансирования убыточных отделений, и трудности завоевания новых рынков, и ожесточенная конкурентная борьба в сфере высокотехнологичной продукции (часто вынуждающая компании снижать цены задолго до того, как они успевают окупить расходы на организацию нового производства) и т. д. Однако, несмотря на это, большинство японских компаний в ближайшие годы предполагают резко повысить долю продукции новых производств в общем объеме продаж. Так, согласно одному из опросов, около 34% компаний рассчитывают к 2000 г. довести эту долю до 20-30%, а еще 38% - до уровня более 30%*.

* (Там же.)

Характеризуя нынешний инвестиционный бум, следует отметить и такую его черту, как довольно высокий уровень капиталовложений в рационализацию производства, особенно в трудосбережение. Активизировать это направление японские компании вынуждают следующие обстоятельства. Во-первых, тот факт, что вследствие повышения курса иены японская рабочая сила стала самой дорогой в капиталистическом мире. Так, если еще в 1985 г. по уровню почасовой заработной платы в обрабатывающей промышленности Япония занимала третье место среди развитых капиталистических стран (после США и ФРГ), то уже в 1986 г. передвинулась на первое место*. Во-вторых, как отмечалось выше, с началом рассматриваемого экономического подъема соотношение между спросом и предложением рабочей силы стало все больше изменяться в пользу последнего, что не могло не оказать благоприятное воздействие на динамику заработной платы. В 1988 г. темпы роста номинальной заработной платы японских рабочих составили 4,4% (в 1987 г. - 1,7%)**.

* (Размеры почасовой заработной платы составляют: в Японии - 10 долл. в час, в США - 9,73, в ФРГ - 7,6 долл. в час. - NIRA Output. Кайгай гэнти сэйсан дзидай-ни окэру кигё-но сякайтэки сэкинин (Долг предприятий перед обществом в эпоху зарубежного предпринимательства). Токио, 1988, с. 25.)

** (Нихон токэй гэппо. 1989, № 334, апрель, с. 3.)

Следует отметить, что особенно активно занимаются трудосбережением компании третичных отраслей, спрос которых на рабочую силу в условиях расширения и углубления процессов "сервизации" японской экономики непрерывно растет. На нынешнем этапе центральное место в трудосбережении как в третичных, так и в других отраслях японской экономики занимает использование новых средств связи и различной электронно-вычислительной техники, которые, многократно ускоряя поиск, обработку и передачу информации, создают реальные возможности для использования ее в качестве мощного ресурса повышения производительности труда. Информационно-вычислительная техника используется и при создании упоминавшихся выше "Центров обращения", и при организации новых производств и т. д. Расходы японских компаний на приобретение информационно-вычислительной техники колоссальны - в 1988 г. на эти цели было израсходовано 16 трлн. иен, или 25% общей суммы частных инвестиций в машины и оборудование*.

* (Нихон кэйдзай симбун. 29.01.1989.)

Итак, мы рассмотрели два основных компонента совокупного спроса - личное потребление и частные инвестиции в машины и оборудование, - определившие характер и динамику экономического роста в 1988 г. Переход ведущей роли к этим двум компонентам японские специалисты рассматривают как вступление экономики в фазу самоподдерживающегося роста. Его механизм можно описать следующим образом. Рост экономики, с одной стороны, сопровождается увеличением занятости и доходов, которое на последующей стадии обусловливает расширение потребительского спроса, а с другой стороны, приводит к повышению прибылей компаний, вследствие чего усиливается поток капиталовложений в машины и оборудование. В свою очередь, рост потребительского спроса и увеличение инвестиций в машины и оборудование обеспечивают дальнейшее развитие экономики, а затем все повторяется по приведенной схеме. Ниже мы еще вернемся к вопросу о самоподдерживающемся росте, а сейчас следует кратко остановиться на других компонентах совокупного спроса.

Обратимся прежде всего к частному жилищному строительству. Как видно из данных, приведенных выше, темпы его расширения в 1988/89 фин. г. резко снизились по сравнению с 1987/88 фин. г. - с 25,6 до 7,5%. Однако если иметь в виду высокий мультипликативный эффект инвестиций в жилищное строительство, а также вызываемое им возрастание потребительского спроса (в связи с необходимостью приобретения для нового дома мебели, различной электробытовой техники, всевозможной домашней утвари), то очевидно, что и увеличение инвестиций в жилищное строительство на 7,5% явилось немаловажным фактором поддержания экономического роста.

В 1988/89 фин. г. в стране было начато возведение 1630 тыс. домов, т. е. столько же, сколько и в США, хотя по численности населения Япония более чем в 2 раза уступает Соединенным Штатам. До 1987 г. на Японских островах ежегодно закладывалось около 1300 тыс. домов, в 1987 г. этот показатель резко возрос - до 1729 тыс.*.

* (Нихон кэйдзай симбун. 16.01.1989.)

Объем жилищного строительства начал сокращаться с сентября - октября 1988 г. главным образом из-за образования некоторого избытка домов, сдаваемых в аренду (на них приходится основная часть жилого фонда). Однако специалисты полагают, что это временное явление, поскольку в стране продолжается быстрый рост числа новых семей в связи с вступлением в брачный возраст поколений, родившихся в период второго послевоенного "бэби-бума". Молодые супруги, как правило, не имеют средств для приобретения собственного жилья и в течение нескольких первых лет семейной жизни вынуждены жить в арендованных домах. Кроме того, вследствие увеличения доли старого жилого фонда сохраняется весьма большой спрос на услуги по реконструкции домов и их обустройству более комфортабельным оборудованием, а рост реальных доходов населения, в том числе и лиц в возрасте от 30 до 39 лет, которые, по японской статистике, относятся к категории "впервые приобретающих собственные дома", поддерживает на достаточно высоком уровне строительство этого вида жилья.

Более 300 барабанов разных эпох и народов со всех концов земли были представлены в экспозиции выставочного зала в токийском районе Асакуса

Государственные инвестиции в общественные работы увеличились в 1988/89 фин. г. лишь на 2,3% (в 1987/88 фин. г. - на 10%). Столь незначительный их рост объясняется следующими обстоятельствами. С одной стороны, ограничителем расширения государственных инвестиций выступило состояние бюджета в связи с "перерасходованием" средств осенью 1986 и весной 1987 г., когда были приняты решения о проведении чрезвычайных мер по стимулированию внутреннего спроса и смягчению несбалансированности внешнеторговых расчетов. При этом следует учитывать обязательство правительства к 1990 г. полностью отказаться от выпуска специальных государственных займов. С другой стороны, очевидно, что в 1988 г. уже не было необходимости в значительных государственных "вливаниях" в экономику, поскольку она вошла в фазу подъема, поддерживаемого всеми другими компонентами совокупного спроса. Таким образом, роль государственных инвестиций в общественные работы в 1988 г. в целом была нейтральной.

Обратимся теперь к экспорту. Как отмечалось выше, "рецессия дорогой иены" нанесла серьезный удар по японскому экспорту. До середины 1987 г. происходило даже абсолютное сокращение его объема в физическом выражении. Однако с 1988 г. началось оживление экспортных операций, а с середины года объем экспорта стал довольно быстро нарастать. Несмотря на то что и в 1988 г. переориентация японской экономики на внутренний спрос продолжала развиваться и углубляться, объем японского экспорта значительно увеличился в физическом выражении - на 6%*. Это связано с подъемом в мировом хозяйстве и ростом международной торговли, к которым японский экспорт весьма чувствителен (его эластичность по объему мировой торговли составляет 1,2)**. В частности, благодаря высокой инвестиционной активности в США, странах Западной Европы и НИС Азии заметно вырос экспорт машин, оборудования и других инвестиционных товаров. Но следует иметь в виду, что использовать благоприятные возможности, создаваемые подъемом мировой хозяйственной конъюнктуры, японские компании смогли только благодаря жестким мерам по рационализации производства, принятым в целях противодействия удорожанию иены. Так, если в первой половине 1985 г. курс иены, при котором утрачивалась рентабельность экспортных производств, составлял 210 иен за 1 долл., а в соответствующие периоды 1986 и 1987 гг. - 152 и 131 иену за 1 долл., то к началу 1988 г. - уже 114 иен за 1 долл.***.

* (Рассчитано по индексам физического объема (Нихон токэй гэппо. 1989, N® 333, март, с. 96).)

** (Long-Term Credit Bank. 1989, December, с. 4.)

*** (Fuji Bank Bulletin. 1988, September - October, с. 4.)

Как отмечалось, невозможность повышения экспортных цен в пропорции, адекватной удорожанию иены, в 1986 г. подвела многие ориентирующиеся на экспорт японские компании к грани финансового краха. К концу же 1988 г. и в этой области ситуация заметно улучшилась. Если в 1986 г. уровень переноса повышения иены на экспортные цены составил 51%, в 1987 г. - 69, то к сентябрю 1988 г. он поднялся до 94% .

Очевидно, что наряду с жесткой рационализацией рентабельность экспортных производств и конкурентоспособность японского экспорта поддерживают отличные качественные характеристики продукции, обеспечивающие ее высокую неценовую конкурентоспособность.

Некоторые экономисты высказывают опасения, что, приспособившись к высокому курсу иены, японские компании вновь начнут разворачиваться в сторону внешних рынков, в результате чего торговые отношения Японии с рядом ведущих капиталистических стран еще больше осложнятся. На наш взгляд, эти опасения не имеют достаточных оснований.

Во-первых, японское правительство последовательно выполняет принятые на себя в рамках международных соглашений обязательства по переориентации экономического роста на внутренний спрос.

Во-вторых, переориентация на внутренний рынок зашла уже весьма далеко. Помимо приведенных выше макропоказателей об этом свидетельствуют следующие цифры. Доля экспорта в общей стоимости продаж компаний обрабатывающей промышленности снизилась с 25,5% в 1984 г. до 20,6% в 1988 г. По видеомагнитофонам доля экспорта в общей сумме продаж сократилась за 1985-1987 гг. с 83,3 до 70%, по цветным телевизорам - с 75 до 36,6, по стиральным машинам - с 40,6 до 18,1, по холодильникам - с 35,8 до 21,2% .

В-третьих, за последние годы резко увеличились масштабы зарубежного предпринимательства японских фирм, имеющего целью замещение экспорта, который вызывает торговые трения и отчасти утрачивает конкурентоспособность. За три года (1986-1988) Япония вывезла за рубеж в качестве прямых инвестиций около 70 млрд. долл. Быстро расширяются мощности японских заводов за границей по производству цветных телевизоров, видеомагнитофонов, автомобилей, станков с ЧПУ, машинных центров, конторского оборудования, оборудования связи и т. д. К 1992 г. доля зарубежного производства в общем объеме производства японского машиностроения составит 22% (в 1988 г. - 9%). Например, уже в 1990 г. в США на японских предприятиях будет производиться около 2 млн. автомобилей, что примерно равно нынешнему объему их экспорта из Японии в США*.

* (Там же.)

Возвращаясь к хозяйственной конъюнктуре 1988 г., следует отметить, что хотя на уровне макропоказателей вклад в нее внешнего спроса был отрицательным, на уровне отдельных отраслей и производств благотворная роль экспорта оказалась весьма значительной.

Как известно, нынешний экономический подъем начался с улучшения положения дел в третичных отраслях. С конца 1987 г. ситуация стала улучшаться и в черной металлургии, химической и других материалопроизводящих отраслях, во-первых, вследствие расширения спроса на их продукцию со стороны компаний, занятых в жилищном строительстве и общественных работах, и, во-вторых, из-за заметного удешевления импорта сырья в результате повышения курса иены. С начала 1988 г. существенное расширение внутреннего спроса привело к оживлению конъюнктуры в машиностроении и других обрабатывающих и сборочных отраслях промышленности, наиболее пострадавших от отрицательных последствий повышения курса иены из-за большой экспортной квоты. За исключением судостроения и морского транспорта, в 1988 г. почти все остальные отрасли японской экономики находились на подъеме. Об этом красноречиво свидетельствует рост прибылей компаний - в целом по экономике более чем на 25%. В отдельных отраслях темпы прироста прибыли в 1988 г. превзошли все послевоенные рекорды. Общий объем промышленного производства увеличился на 7,9% (в 1986 г. - на 0,3%, в 1987 г. - на 5,9%)*.

* (Нихон кэйдзай симбун. 23.01.1989.)

В условиях благоприятной хозяйственной конъюнктуры свой высокий потенциал роста успешно использовали высокотехнологичные машиностроительные производства. Так, в электронной промышленности объем производства за год увеличился более чем на 10%*. Повышенный спрос компаний, особенно мелких и средних, самых различных отраслей на информационно-вычислительную технику, а также средства автоматизации производства и конторских работ создал емкий внутренний рынок для продукции электронной промышленности, а оживление в экономике США и стран Западной Европы позволило значительно расширить ее экспорт. Так, за год продажа полупроводников на внешнем рынке выросла почти на 50%, а конторского оборудования - почти на 30%. Японские компании сейчас занимают, по существу, монопольные позиции на внутреннем и мировом рынках по таким видам электронной техники, как персональные компьютеры, факсимильная аппаратура, множительная техника, полупроводники, интегральные схемы и т. д.

* (Journal of Japanese Trade and Industry. 1989, № 1, c. 13.)

Высокие темпы роста - около 10% - продемонстрировало бытовое электромашиностроение. Такие темпы были обусловлены расширением внутреннего спроса, намного перекрывшим продолжающееся сокращение экспорта, связанное с усилением конкуренции со стороны НИС Азии и увеличением объемов зарубежного производства. Основная часть потребительного спроса на продукцию этой отрасли приходится на товары с высокой долей добавленной стоимости, такие, как высокофункциональные видеомагнитофоны, системы видеокамера - видеомагнитофон, телевизоры с величиной экрана более 60 см по диагонали, а также всевозможные бытовые электроприборы, оснащенные системами программного обеспечения и автоматического контроля. Имея явные преимущества с точки зрения функциональных возможностей, дизайна, экономичности и т. д., новая техника, несмотря на чрезвычайно высокую степень насыщенности внутреннего рынка электротоварами, быстро проникает в быт японцев, вытесняя старое оборудование, приобретенное 8-10 лет назад. Само же бытовое электромашиностроение во все большей степени превращается в высокотехнологичную, наукоемкую отрасль.

Аналогичные процессы происходят в одной из крупнейших отраслей японской промышленности - автомобилестроении. В 1988 г. объем продаж автомобилей на внутреннем рынке возрос почти на 10% и достиг 6700 тыс. шт., в то время как экспорт сократился на 3,6% и составил 6040 тыс. шт. (правда, из-за быстрого нарастания масштабов зарубежного производства резко - почти на 30%-увеличился экспорт запчастей). На внутреннем рынке идет интенсивная замена старых автомобилей на новые, более комфортабельные и престижные модели. В этой связи интересно отметить, что в целях наиболее полного удовлетворения потребностей покупателей, а следовательно, и наиболее полного использования возможностей, предоставляемых нынешним потребительским бумом, практически все автомобилестроительные компании перешли к производству автомобилей по индивидуальным заказам.

Как отмечалось выше, особенностью нынешнего хозяйственного подъема является то, что он захватил и "структурно-больные" отрасли. В частности, небывалый подъем переживают две крупнейшие из них - черная металлургия и нефтехимия.

Самая распространенная модель персонального компьютера фирмы 'NEC' на выставке 'Японская электроника-88' в Токио

Так, в черной металлургии впервые за многие годы производственные мощности оказались загружены почти полностью. Более того, как уже упоминалось, из-за неожиданно высокого спроса на сталь были приостановлены и отсрочены программы скрапирования оборудования в доменном и ряде других производств. Выпуск стали достиг 105,5 млн. т. Размеры текущей прибыли пяти ведущих сталелитейных компаний увеличились более чем в 5 раз по сравнению с 1987 г., и впервые за многие годы они выплатили своим акциедержателям 10%-ные дивиденды*.

* (Там же, с. 18.)

Второй год подряд высокими темпами нарастает объем производства в нефтехимии - в 1987 г. выпуск этилена увеличился на 7,5%, в 1988 г. - еще на 8,4%. Возможности для этого были созданы расширением внутреннего спроса при одновременном сокращении импорта. Последнее обстоятельство связано с тем, что резко выросло потребление нефтехимической продукции в странах-экспортерах, в первую очередь в Южной Корее. Так, при расширении внутреннего спроса на продукцию нефтехимии в Японии за 1986-1988 гг. на 13,5% (с 4415 тыс. до 5010 тыс. т) ее импорт сократился почти на 20% (с 672 тыс. до 540 тыс. т)*. В этой ситуации, как отмечалось, было отложено осуществление намеченной на 1986-1988 г. программы скрапирования и принято решение о вводе в эксплуатацию ранее остановленных мощностей объемом 700 тыс. т в год. Прибыли компаний увеличились более чем на 30% по сравнению с 1987 г. и достигли рекордного за последние 15 лет уровня.

* (Там же, с. 22.)

Судостроение оказалось единственной отраслью обрабатывающей промышленности, не затронутой экономическим подъемом. В 1988 г. объем производства продолжал сокращаться и составил 93,9% по отношению к уровню 1987 г. Из-за хронической недогрузки мощностей в марте 1988 г. их объем был сокращен на 23% (в дополнение к проведенному ранее широкомасштабному скрапированию). Специалисты отрасли полагают, что некоторое улучшение может произойти вследствие быстрого роста издержек на рабочую силу и материалы у компаний Южной Кореи, поскольку это приведет к сокращению разрыва между ценами на японские и южно-корейские суда и возвращению части заказов к японским компаниям. Так, уже в 1988 г. объем заказов японским компаниям увеличился на 3,6% по сравнению с 1987*. Но, по мнению специалистов, реального улучшения положения дел можно ожидать не ранее чем через три-пять лет, когда наступит период массовой замены в мировом торговом флоте крупнотоннажных танкеров.

* (Там же, с. 17.)

Кратко остановимся теперь на состоянии международных расчетов Японии в 1988 г. В целом они свидетельствуют о дальнейшем укреплении ее положения в мировом капиталистическом хозяйстве, в том числе и по позициям, вызывающим острую критику со стороны ее партнеров. Речь идет прежде всего об экспорте. Если в 1987 г. в результате осуществления комплекса мер по расширению внутреннего спроса Япония смогла удержать темпы расширения экспорта на весьма умеренном уровне (9,2%), то в 1988 г. они вновь подскочили и составили около 16%. Правда, благоприятная хозяйственная конъюнктура и снижение импортных цен, связанное с повышением курса иены, привели к еще более значительному росту импорта - на 28,5%. В итоге впервые за многие годы Японии удалось несколько сократить сальдо торгового баланса - с 96,4 млрд. долл. в 1987 г. до 94,8 млрд. долл. в 1988 г. - и в определенной степени сбить накал страстей, вызываемых колоссальными объемами японского экспорта. Однако если положительное сальдо Японии в торговле с США уменьшилось почти на 9% (до 47 млрд. долл.), то одновременно почти на 20% (до 19 млрд. долл.) увеличилось положительное сальдо Японии в торговле с АСЕАН и почти на 14% (до 22,8 млрд. долл.) - в торговле с ЕЭС*. Общий объем японского экспорта составил в 1988 г. 259,6 млрд. долл., а импорта - 164,8 млрд. долл.**.

* (Нихон кэйдзай симбун. 12.01.1989; Нихон токэй гэппо. 1989, № 334, апрель, с. 97.)

** (Нихон токэй гэппо. 1989, № 334, апрель, с. 97.)

Сальдо текущих статей платежного баланса уменьшилось по сравнению с 1987 г. на 7,5 млрд. долл. и составило 79,5 млрд. долл., а относительно ВНП его размеры сократились с 3,3 до 2,7%. Это дает Японии основания утверждать, что, несмотря на значительный рост экспорта, ее экономика продолжает решительно поворачиваться к внутреннему рынку.

Сальдо текущих статей платежного баланса уменьшилось в основном за счет увеличения дефицита внешних расчетов по двум статьям - зарубежному туризму и фрахту, - достигшего 36,9 млрд. долл. Однако значительная часть этого дефицита была погашена быстрым ростом доходов от зарубежного инвестирования - их объем лишь за 1987-1988 гг. увеличился почти в 2,5 раза и достиг 25,6 млрд. долл.*.

* (Нихон кэйдзай симбун. 12.01.1989.)

В этой связи следует заметить, что уже к началу 1988 г. зарубежные активы Японии превысили 1 трлн. долл., и по этому показателю она вышла на первое место в мире, обойдя Великобританию и США. Можно лишь поражаться быстроте, с какой она оттеснила своих партнеров, - ведь еще в конце 1985 г. общая сумма ее зарубежных активов составляла около 440 млрд. долл.*. В 1988 г. в мировую экономику Японией было инвестировано в различных формах около 150 млрд. долл., т. е. примерно столько, сколько всеми остальными развитыми капиталистическими странами вместе взятыми**.

* (Иомиури симбун. 24.05.1988.)

** (The Japan Economic Journal. 08.04.1989, с. 1.)

В контексте всего изложенного выше возникает вопрос: как долго будет продолжаться подъем в экономике Японии?

Если сопоставлять продолжительность нынешнего экономического подъема со средней величиной периода оживления экономики в послевоенное время (31 месяц), то можно предположить, что в середине 1989 г. должен наступить пик, после которого последует ослабление конъюнктуры, так как в декабре 1988 г. наступил 25-й месяц непрерывного роста*. Однако вряд ли подобный подход продуктивен. Ведь достаточно учесть такой факт, как значительное изменение внутренней структуры частных инвестиций в машины и оборудование, чтобы понять, насколько нынешний экономический подъем отличается от предыдущих. Так, согласно расчетам по послевоенным циклам, увеличение на 20% инвестиций в машины и оборудование через 9-12 месяцев приводит к увеличению производственных мощностей на 5%**. Исходя из этого, некоторые японские экономисты полагают, что в настоящее время объем инвестиций слишком высок и что через определенный период производство может выйти за рамки платежеспособного спроса. Но если нынешний уровень инвестирования (в частности, в обрабатывающей промышленности) в целом адекватен показателям двух предыдущих циклов, то темпы расширения мощностей существенно ниже, чем прежде. Это является следствием значительного изменения внутренней структуры инвестиций в пользу НИОКР, освоения новых производств, внедрения информационной техники и т. д., приведшего к росту капитального коэффициента.

* (Fuji Economic Review. 1988, November - December, c. 7.)

** (Long-Term Credit Bank Economic Analysis. 1988, November, c. 5.)

Если оценивать ситуацию в комплексе, то следует признать, что перспективы развития японской экономики на ближайшие годы в целом весьма благоприятны. Все более полное развертывание новой модели роста, и в частности такие ее направления, как информатизация, повышение интеллектуало- и наукоемкости производства, структурная перестройка, будет продолжать поддерживать инвестиционную активность японских компаний на весьма высоком уровне. С другой стороны, рост реальных доходов населения в условиях формирования новой модели потребления создаст благоприятные возможности для расширения потребительного спроса.

В ближайшие годы возрастут, видимо, и возможности государства при необходимости оказывать воздействие на конъюнктуру по линии инвестиций в общественные работы вследствие очевидного улучшения положения дел в сфере государственных финансов (в 1988/89 фин. г. поступления в казну значительно превысили расходы в связи с общим оживлением конъюнктуры и рядом изменений в налоговой системе).

Некоторые японские экономисты высказывают опасения, что ослабление внутреннего спроса может произойти в случае возникновения инфляционных тенденций. Однако последнее представляется маловероятным. Так, хотя напряженность на рынке труда подталкивает рост номинальной заработной платы, его перекрывает еще более высокий рост производительности труда. Напряженность же на рынке товаров снижается быстрым расширением импорта дешевой, конкурентоспособной продукции из НИС Азии. Что касается других факторов, то прогнозируемые на ближайшие годы "сильная" иена и стабильные цены на нефть также будут сдерживать развитие инфляционных тенденций.

В заключение следует отметить, что вследствие происшедших в японской экономике значительных качественных изменений в последние годы повысилась ее устойчивость в отношении колебаний мировой конъюнктуры, мировых цен и т. д. Все более полное развертывание новой модели роста, основывающейся на НТП как основном ресурсе роста, ослабляет зависимость японской экономики от ситуации на мировых рынках сырья и энергоносителей, а разворот в сторону внутреннего рынка гасит негативное воздействие на нее колебаний внешнего спроса. В частности, можно полагать, что ожидаемое в ближайшие годы замедление темпов роста мировой экономики, и прежде всего США, не окажет существенного влияния на положение дел в японской экономике.

|

ПОИСК:

|

При использовании материалов обязательна установка ссылки:

http://nippon-history.ru/ 'Nippon-History.ru: История Японии'